بـرنـــامـــه زمــــانـی

تجربه تنظیمگری

حسین حقیقی با موضوع سیاستگذاری و تنظیمگری هوشمند؛ الگویی نوین در تنظیمگری کسبوکارهای نوآور سخنرانی ارائه کرد و گفت: تأثیر بر ثبات مالی، ممانعت از پروژههای کلاهبرداری و کاهش تعداد پروژههای شکستخورده، جلوگیری از پولشویی، تأمین مالی تروریسم و فرار مالیاتی ازجمله اقدامات پیشران در تنظیمگری است.

وی افزود: در میان اقتصاد دیجیتال با اقتصاد سنتی تفاوت قائل شویم و بدانیم اقتصاد دیجیتال صرفاً نیاز نیست که روال سنتی کسبوکارها را برای شروع فعالیت طی کنند؛ بلکه ما باید ماهیت پدیده را بشناسیم و با آن نوپدید منطبق شویم.

حقیقی با اظهار اینکه جلوگیری از پولشویی و کلاهبرداری در حوزه حاکمیت با تدوین قواعد برای دستیابی به نظم مطلوب، محقق میشود، گفت: در ششماهه اول سال ۱۴۰۲ نسبت به ششماهه اول سال ۱۴۰۱، ۱۱۵درصد جرایم و کلاهبرداریهای حوزۀ صرافیها به دلیل خالیفروشی، بیتفاوتی و نداشتن یک رویکرد صحیح، افزایش یافت.

وی در ادامه به بازگوکردن تجربه خارج از کشور در مواجهه با پدیدههای جدید فینتکی پرداخت و مطرح کرد: IMF در داراییهای رمزنگاری شده که در کریپتوها هم یک رویکرد ثابت با همه نداریم. IMF به تعریف قانون در داراییهای رمزنگاری شده در داخل و بین کشورها و به حضور بازیگرانی برای پیشگیری از بحران و پس از بحران در داراییهای رمزنگاریشده را پیشنهاد کرده است.

کارشناس فناوری مالی توضیح داد: میکا تنها قاعده رمزارزها در اتحادیه اروپا نیست؛ بحثهای مالیاتی در هر کشور بهصورت مستقل پیگیری شده و قوانینی را برای رعایت حقوق مشتری و ثبات مالی وضع میکنند و برای ارائهدهندهها و تولیدکنندههای رمزارز شرایطی؛ مانند عدم اجازه برای انتشار کریپتو، توکن، دانش و تعیین آینده قیمتی ارائه میدهند.

حقیقی دربارۀ مفهوم رگولاتوری گفت: رگولاتوری در معنا و کاربرد به معنای تنظیم چیزی و یا رفتاری بهقصد اصلاح و رسیدن به حد مطلوب و «رگولاتور» یا «مقررات گذار» یا «تنظیمگر» نهادی است که تلاشش برای کنترل و بهقصد اصلاح است.

وی با بیان اینکه تدوین قواعد و تطبیق رفتارها با وضعیت مطلوب دو بال رگولاتوری است، مطرح کرد: در کشور الگوی تنظیمگری و متد برای پدیده نوآورانه مثل هوش مصنوعی نداریم.

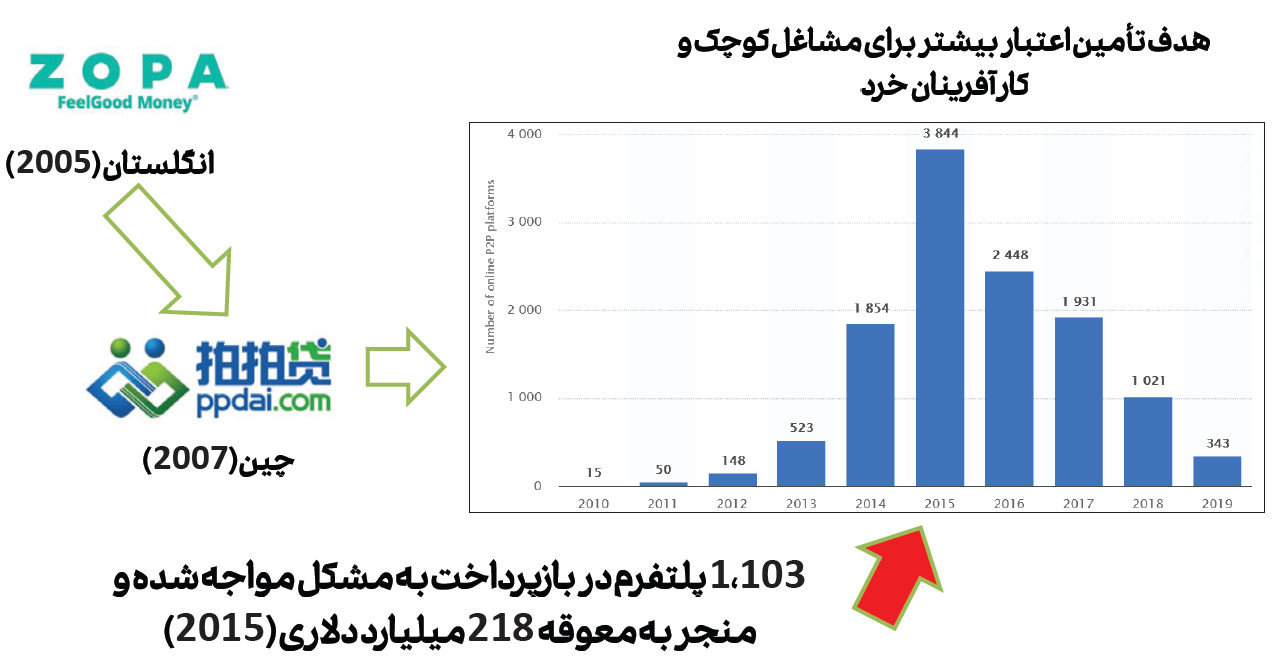

کارشناس فناوری مالی تصریح کرد: در کشور چین در حوزه پرداختها سال 2013 شروع به رشد کردند و سپس در سال ۲۰۱۸ وارد حکمرانی شدند و این رویکرد موفق در چین منجر به شکلگیری بزرگترین پرداختهایی شد که در سال ۲۰۰۷ به حوزه سیستم قرضدهی همتا به همتا (p2p lending) وارد شده بود.

وی افزود: در سال ۲۰۱۵ کشور چین برای ۳۸۴۴ مشاغل کوچک و کارآفرینان خرد اعتبار تأمین کرد و با ۱۱۰۳ پلتفرم در بازپرداخت به مشکل مواجه شد و در نتیجه با معوقه ۲۱۸ میلیارددلاری شکست خورد.

در ادامه حقیقی دربارۀ رویکرد آزمون و یادگیری گفت: در این رویکرد ابتدا شرکتهای خصوصی راهکار به حاکمیت پیشنهاد میدهند و سپس فرایند ارزیابی طولانی و هزینهبری از طریق کارگروهها طی میشود؛ مثلاً در سال ۲۰۲۳ بیش از ۹۶.۵٪ از مردم کنیا به پرداختهای تلفن همراه دسترسی دارند و حدود ۵۰٪ از تولید ناخالص داخلی کنیا از این طریق پرداخت میشود.

وی خاطرنشان کرد: مراکز نوآوری Innovation Hub، سندباکس تنظیمگری (Sandbox) و راهاندازی شتابدهندههایی مثل tookitaki بانک مرکزی در سنگاپور رصد مبنی بر هوش مصنوعی از تسهیلگران نوآوری هستند.

حقیقی دربارۀ رویکرد مجوز و قوانین بانکها بیان کرد: بانک مرکزی برای پدیدهای که وجود ندارد قاعده جدید مبتنی بر بازنگری در قوانین و مقررات شامل الحاقیه متمم و اصلاحیه، ایجاد قوانین و مقررات مقتضی شرایط و اعمال قواعد موجود چارچوب نظارتی موجود مانند میکا در اتحادیه اروپا ارائه میدهد.

شبکههای همکاری بینالمللی نوآوری مالی صحبت کرد و با بیان اینکه برای شناخت نوآوری باید ترکیب و سنتز داشت، گفت: در ترکیب و سنتز موضوع باید جزء مبحث کلانتر در نظر گرفته شود تا به درک صحیح از نوآوری دست پیدا کرد.

وی گفت: کشورها در جهت گسترش فعالیتها و بزرگ و قویتر شدن اقتصادی از نظر تاریخی سه پارادایم را از سر گذراندهاند که به ترتیب تاریخی عبارتاند از: پارادایم رشد اقتصادی، پارادایم پیشرفت اقتصادی و پارادایم توسعه. همسو با این سه پارادایم، سه پارادایم در حوزه نوآوری حاکم بوده است که تقریباً با سه پارادایم گفته شده، همپوشانی و همخوانی دارند.

کارشناس فناوریهای مالی با اشاره به سه پارادایم یادشده، توضیح داد: در پارادایم رشد، اختراع تجاریسازی شده همان نوآوری است و نوآوری رخدادی است که در بنگاهها رخ میدهد. در پارادایم دوم متمرکز بر تجارت جهانی و نظام ملی نوآوری هستیم که علاوهبر فعالیت بنگاهها، دولت نیز باید بستر لازم برای حمایت از نوآوری در جهت تولید بیشتر برای مصرف داخلی و پیشرفت را فراهم کند.

صیامی ادامه داد: در پارادایم سوم به بهره بیشتر نیروی کار در موقعیت رقابتی میانجامد و بهموازات پارادایم توسعه بر کشورهای زیادی حاکم است، معتقد است که نوآوری ابزاری برای حل مشکلات و چالشها است؛ چراکه در این حالت نوآوری از طریق ایجاد سامانههای اجتماعی - فنی ممکن است.

کارشناس فناوریهای مالی درباره نوآوریهای مالی توضیح داد: نوآوری مالی به معنای فرایند ایجاد محصولات، خدمات و سازوکارهای جدید مالی که از طریق ابزار مالی، فناوریهای مالی و سیستمهای پرداخت انجام شده است که در نهایت منجر به تحول صنایع مالی میشود.

وی افزود: طرح تقاضا در فناوریهای جدید و بهخدمتگرفتن آن توسط صنایع جدید برای ارائه خدمات متقابل، دو خط سیر نوآوری مالی در خدمات جدید بانکی است.

صیامی تصریح کرد: ما یکروند تخریب نوآوریهای خلاقانه داشتیم که با اثرگذاری بر رفتار مشتری باعث تغییر ساختار بازار و جایگزینی صنایع مالی با اکوسیستم مالی شده است.

وی با اظهار اینکه تعداد بازیگران محدود، فاصله بین عرضه و تقاضا، مقررات زیاد و پایینبودن رقابت در بازار از ویژگیهای بازارهای نوآوری مالی است، بیان کرد: با ورود بدون مانع بازیگران جدید به فناوریهای ساخت و عرضه موردنیاز و همچنین خروج از بازار همراه با هزینهکرد ازدسترفته باعث ایجاد بازار مالی میشود.

وی به نقش حاکمیت در نوآوری مالی اشاره کرد و گفت: در سال ۲۰۰۸ نادیدهگرفتن شرکتهای کوچک و زیاد غیربانکی و شکاف عرضه و تقاضا در بازه طولانی تبعات وحشتناکی برای پایداری مالی داشت که اکنون رگولاتوری از لحاظ ادبیات موضوعی برای مدیریت فینتک از طریق مؤسسات مالی غیربانکی اقدام میکند.

وحید صیامی ادامه داد: علاوه بر ساخت ابزارها و سیستمهای سختافزاری و نرمافزاری، باید نهادهای موجود در جامعه نیز تغییر کنند تا امکان غلبه بر مشکلات فراهم شود. تغییرات نهادی در سطح نهاد سیستم و انسانی میتواند بهوسیله دولت تسریع شود.

مطالب مهم:

-

بازگشت به خانه با کولهباری از تجربه | نگاهی انسانی به مهاجرت متخصصان ایرانی

-

مرور مهمترین وقایع اکوسیستم استارتاپی ایران در سالی که گذشت

-

سخنرانی مجتبی جباریپور، رئیس نمایشگاه اینوتکس 2024 و معاون توسعه نوآوری پارک فناوری پردیس

-

سخنرانی روحالله متفکر آزاد، عضو هیئترئیسه مجلس در اختتامیه اینوتکس 2024

-

سخنرانی علی بهادری جهرمی، سخنگوی دولت سیزدهم در اختتامیه اینوتکس 2024

برگزار کننده

نماد اعتماد

طراحی و توسعه توسط گروه نرم افزاری زرین پرتال